近日,金種子酒交出與華潤正式完成股權(quán)變更后的首份年度成績單��。

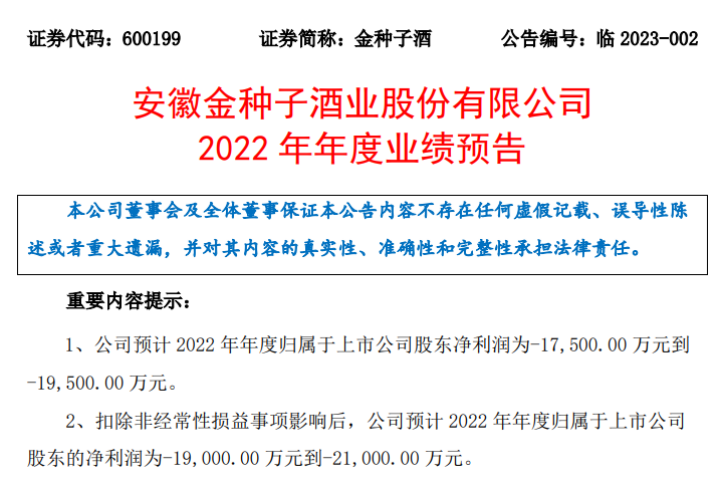

業(yè)績預(yù)告顯示��,公司預(yù)計2022年年度歸屬于上市公司股東凈利潤為-1.75億元至-1.95億元�����;扣除非經(jīng)常性損益事項影響后�����,公司預(yù)計2022年年度歸屬于上市公司股東的凈利潤為-1.9億元至-2.1億元。

連續(xù)3年扣非凈利潤虧損

金種子酒難以轉(zhuǎn)型“中高端”

公開資料顯示�,金種子酒成立于1998年7月,是安徽金種子集團有限公司的控股子公司����,1998年登陸上交所,現(xiàn)有“金種子”“醉三秋”兩個中國馳名商標(biāo)�����,“潁州”一個“中華老字號”���,下轄10家分(子)公司����,主要經(jīng)營白酒�����、生化制藥等產(chǎn)業(yè)�。

2022年2月��,華潤旗下華潤戰(zhàn)略完成收購了安徽金種子酒業(yè)股份有限公司49%股權(quán)�,華潤入駐金種子酒的第一年,金種子酒的業(yè)績?nèi)允翘潛p狀態(tài)。

對于2022年業(yè)績預(yù)虧的情況��,金種子酒在公告中表示�,報告期公司啟動了組織、品牌��、產(chǎn)品等業(yè)務(wù)的重塑工作���,市場處于適應(yīng)調(diào)整期���。

不過,華潤未注入資本之前�����,金種子酒也已經(jīng)連續(xù)虧損多年��。

財報顯示���,金種子酒的高光時刻是在2012年���,營收達22.94億元,歸屬凈利潤為5.61億元���。之后的十年�,金種子酒的業(yè)績幾乎一直在坐“滑梯“。

2013年-2016年����,金種子酒營收分別為20.80億元,20.75億元��、17.27億元�、14.36億元;歸股凈利分別為1.34億元����、0.88億元、0.52億元��、0.14億元����;扣非凈利分別為1.26億元0.61億元、0.21億元�����、0.05億元���。

2017年��,金種子酒營收降至12.90億元��,同年其扣非凈利潤由盈轉(zhuǎn)虧���,凈虧損250.3萬元。

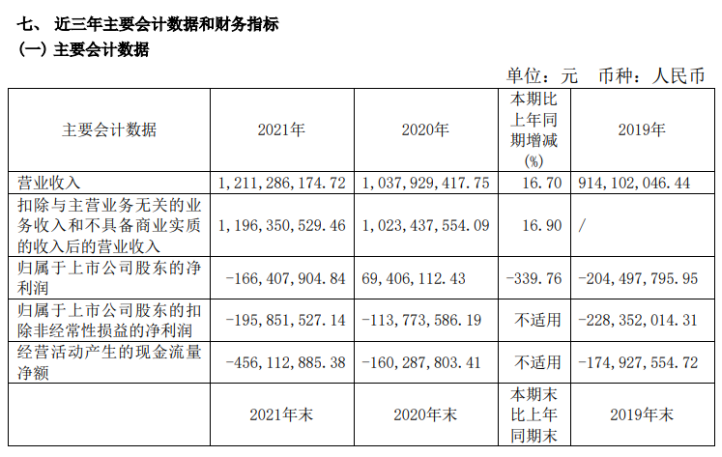

2019年以來����,金種子酒扣非凈利潤連續(xù)3年出現(xiàn)大額虧損。2019年至2021年����,金種子酒營收分別為9.14億元、10.38億元�����、12.11億元�,扣非凈利潤分別凈虧損2.28億元、1.14億元�����、1.96億元。

截圖自金種子酒2021年報

從利潤表來看����,金種子酒虧損的最大原因依然是成本費用過高,而毛利率普遍低于同行�����。也因此���,金種子酒迫切需要轉(zhuǎn)型中高端�,提高毛利率���。

早在2020年�����,金種子酒就推出了“醉三秋1507”開始試圖進軍次高端白酒市場�����。此后��,金種子酒又陸續(xù)推出金種子系列�、金種子馥合香等高檔產(chǎn)品。

不過���,金種子酒的轉(zhuǎn)型之路走的并不順利。數(shù)據(jù)顯示����,2020年,金種子酒中高檔酒實現(xiàn)營收2.59億元�����,毛利率為53.18%��;2021年���,金種子酒中高檔酒的營收為3.43億元���,毛利率下降至51.8%。2022年前三季度����,金種子酒中高端白酒收入只有5078萬元。

金種子酒曾坦言�,公司普通白酒長期占據(jù)主導(dǎo)地位���,形成了消費者對公司普通白酒品牌認(rèn)知較深,公司推廣次高端白酒難度大�。

值得注意的是,金種子酒不僅中高端產(chǎn)品線尚未成熟���,其中低端產(chǎn)品也在被市場擠壓���。

一直以來,白酒行業(yè)流傳著“東不入皖�����,西不入川”的說法��,即安徽和四川都是白酒生產(chǎn)的大省�,其他白酒品牌很難進入這兩大省的市場,而省內(nèi)的競爭也十分激烈����。

從競爭格局來看,本地品牌占據(jù)安徽白酒市場近七成份額����,其中金種子酒與古井貢酒����、口子窖����、迎駕貢酒“徽酒四朵金花”合計市占率約54%,而金種子酒的市占率僅為2%��。

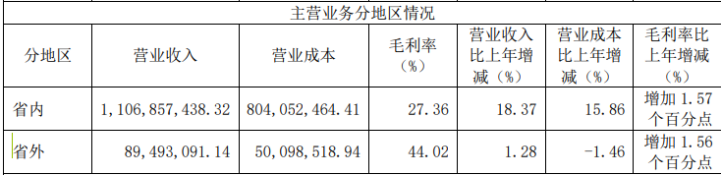

放眼全國����,金種子酒的市場地位也不樂觀���,省外市場對于金種子酒營收的貢獻極少�。2021年年報顯示���,金種子酒2021年省外市場的營業(yè)收入只有0.89億元�,占總營收的比重為7.35%�。

中國食品產(chǎn)業(yè)分析師朱丹蓬指出,金種子是計劃經(jīng)濟時代的產(chǎn)物���,并沒有太高的品牌�����、產(chǎn)品����、渠道、消費端服務(wù)的運營能力���。在市場經(jīng)濟的激烈競爭下�,金種子的發(fā)展可想而知�����。

在競爭激烈的白酒行業(yè)中���,留給金種子酒的時間不多了���,華潤的入局能否給金種子酒帶來改變,仍需要時間的回答��。

華潤入局賦能有限����,金種子酒未來道阻且長

2022年2月�,華潤旗下華潤戰(zhàn)略完成收購了安徽金種子酒業(yè)股份有限公司49%股權(quán)�。同年7月,華潤系高管何秀俠����、何武勇、金昊分別就任公司總經(jīng)理����、副總經(jīng)理、財務(wù)總監(jiān)���,全面入駐金種子。

不僅如此�,華潤也在渠道改革、產(chǎn)品打造����、組織架構(gòu)等方面做出了調(diào)整,包括啤酒與白酒的渠道嫁接�����。

金種子酒官方微信公眾號“金種子酒業(yè)”稱,2022年下半年�����,華潤在安徽600多家雪花啤酒經(jīng)銷商中�����,優(yōu)擇約100家對金種子的光瓶酒進行渠道嫁接���;同時����,確定金種子系列���、醉三秋系列���、種子系列三大品牌矩陣,覆蓋從大眾光瓶酒價位到中端�、次高端、高端各個價格帶���。

酒類分析師蔡學(xué)飛對大公快消表示����,目前來看,華潤還在做一些基礎(chǔ)性的工作��,目前也在進行“啤+白“模式嫁接�����,“啤+白“模式本身有一定的優(yōu)勢�����,因為啤酒和白酒的渠道重疊度比較高�,消費者的相似性比較強,消費場景也有一定的統(tǒng)一性�。

同時,蔡學(xué)飛強調(diào)��,白酒追求的是產(chǎn)品品質(zhì)�、場景培育�、口感培育,而啤酒更加追求的是渠道的網(wǎng)點布局和這個產(chǎn)品的周轉(zhuǎn)率���。

二級市場也在華潤入局后給出反應(yīng)����,金種子酒的市值飛速上漲。2022年2月7日��,金種子酒收盤價為13.09元/股�����,總市值不足90億元����,而到2023年2月21日,其收盤價為30.23元/股��,總市值超過198億元���。

隨著2022年業(yè)績的公布���,金種子酒股價的高漲并沒有帶動營收的上升。有業(yè)內(nèi)人士表示���,通過金種子酒的業(yè)績預(yù)虧就可以看出華潤對于金種子酒的賦能極為有限�。對于金種子酒來說����,資本入股可能只是錦上添花����,打鐵還需自身硬��。

IPG中國區(qū)首席經(jīng)濟學(xué)家柏文喜也表示�,白酒與啤酒分屬不同的細(xì)分領(lǐng)域,消費人群與消費文化也相差巨大����,銷售渠道、營銷方式既不相同也無太大重疊性����,經(jīng)營理念和經(jīng)營策略也有著天壤之別。華潤入局金種子酒后進行一系列改革����,業(yè)績不增反降,表明啤酒生硬“嫁接”白酒的模式不但對于雙方都不友好�����,對于白酒本身的發(fā)展也十分不利�。

朱丹蓬也認(rèn)為,在行業(yè)大分化時代�����,金種子酒沒有把握住發(fā)展趨勢����,未能做出有成效的創(chuàng)新改變,業(yè)績虧損也使其難以有足夠的資源支撐創(chuàng)新升級和產(chǎn)品迭代����。“華潤集團的入局能很好解決資源問題,對于金種子酒未來的發(fā)展有很大推動價值��。”朱丹蓬同時也表示�����,隔行如隔山���,華潤集團的入駐效果仍需要市場來檢驗��。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號