從申請材料失效到再次提交申請,達美樂披薩在中國的獨家特許經(jīng)營商——達勢投資有限公司(DPCDashLtd����,以下簡稱“達美樂中國”)ipo終于迎來實質(zhì)性進展��。

大公快消從港交所獲悉����,近日���,達美樂中國已通過港交所上市聆訊�����,美銀證券為獨家保薦人���。今年3月,達美樂中國曾首次遞交招股書����,失效后,又在10月更新了招股說明書����。

作為全球最大的披薩公司,截至2022年6月19日��,達美樂披薩已經(jīng)在全球90多個市場擁有超過19200家門店。自2004年上市以來����,該公司股價已經(jīng)翻了40多倍,是美國連鎖餐飲中當之無愧的大牛股���。

不過值得注意的是�,在今年8月份����,從前宣稱過要用“純意大利”配料來贏得顧客青睞的達美樂在計劃失敗后宣告退出了意大利市場��。4月份���,達美樂位于意大利的品牌特許經(jīng)營商EPizza SpA已經(jīng)申請破產(chǎn)����,原因系該公司在疫情限制期間難以獲得足夠的銷售額��,公司現(xiàn)金耗盡并無法償還債務(wù)��。

而在大洋彼岸另一頭���,達美樂中國的經(jīng)營似乎也并不好過���。最新披露的招股書顯示���,在快速擴張及自營配送的成本壓力下,達美樂中國一直處于連年虧損的狀態(tài)����。

對于此次ipo,達美樂中國稱計劃將募集資金一部分用于未來兩年的門店擴張�。招股書中,該公司也立志要做“中國首屈一指的比薩公司”��。那么現(xiàn)實真能如達美樂所愿嗎�����?大公快消深入觀察����。

三年半累計虧損超10億

預(yù)計未來三年持續(xù)虧損

根據(jù)資料,達美樂披薩最早進入中國市場是在1997年��。彼時必勝客已在中國發(fā)展近7年����,由于珠玉在前���,消費者心中早已形成了“披薩=必勝客”的深刻印象,而達美樂算是“后來者”��,需直面和必勝客“打擂臺”的局面�。

轉(zhuǎn)折點在2010年。招股書顯示��,達勢股份也即達美樂中國于2008年成立��,并在2010年12月強勢收購了達美樂披薩的中國總特許經(jīng)營商Pizzavest China Ltd�,成功拿下北京�����、天津�、上海、江蘇�����、浙江的特許經(jīng)營權(quán)��。

而在2017年5月,為了更快打入中國市場����,前麥當勞中國高管王怡加入達勢股份并出任首席執(zhí)行官,負責(zé)公司整體戰(zhàn)略規(guī)劃及業(yè)務(wù)方向��。在王怡的帶領(lǐng)下����,其剛上任一月,達美樂中國就重續(xù)了與達美樂總部的總特許經(jīng)營協(xié)議��,至此�����,公司特許經(jīng)營范圍也從原來內(nèi)地五個省擴張至整個中國大陸和中國香港及澳門特別行政區(qū)���。

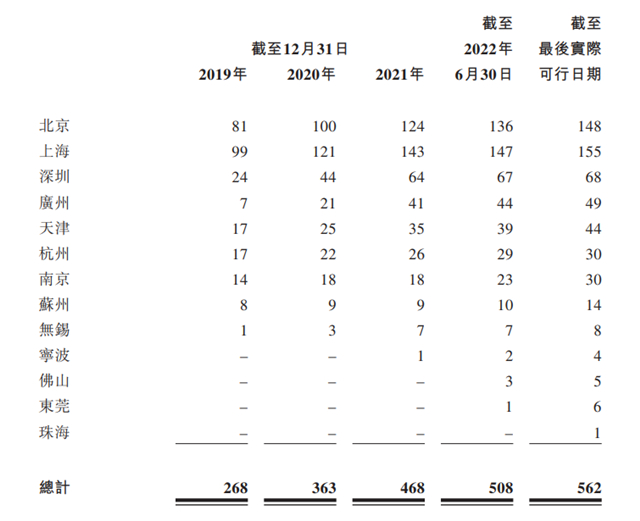

招股書顯示�,從2019年到2021年�,達美樂的門店數(shù)從188家增加至468家,三年復(fù)合年增長率為35.53%��,并于截至2022年6月30日進一步增加至508家��。

不過浙商證券研報顯示,目前國內(nèi)比薩市場份額占比第一的品牌仍是百勝中國(9987.HK)旗下的必勝客���。從2017年開始����,達美樂奮起直追�,到如今,其門店數(shù)量與市場份額�,仍與必勝客相去甚遠。

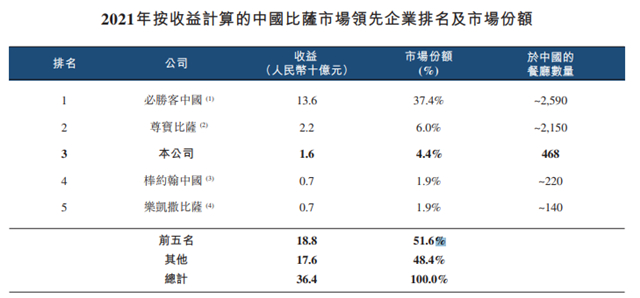

資料顯示���,中國比薩市場高度集中���,按2021年收益計算�����,前五名品牌共占據(jù)了51.6%的市場份額�。其中,排在第一的是必勝客�����,2021年該品牌實現(xiàn)收益136億元,位于中國的餐廳數(shù)量共有2590家�����,而光其一家的市場份額就達到了37.4%��。

排在第二的是一家中國本土連鎖餐飲——尊寶比薩���,2021年該品牌2021年實現(xiàn)收益22億元����,擁有2150家門店���,市場份額為6%���。第三名為達美樂中國,2021年該品牌收益為1.6億元�,門店數(shù)量為468家,市場份額為4.4%�����。

對比發(fā)現(xiàn),不管市場份額����、門店數(shù)量還是營收,達美樂中國都只是必勝客的五分之一不到�����。而從財務(wù)數(shù)據(jù)來看�,過去幾年間,達美樂中國還一直未曾實現(xiàn)盈利���。

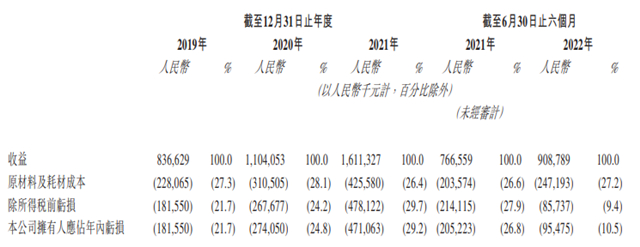

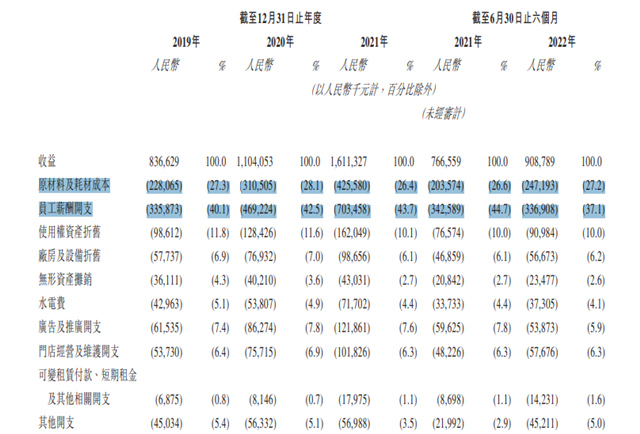

招股書顯示�,2019至2021年���,達美樂中國分別實現(xiàn)營收8.37億元����、11.04億元及16.11億元�。同期,公司的凈虧損額分別為1.82億元�����、2.74億元���、4.71億元���,三年累計虧損9.27億元,且虧損擴大成都遠超營收增幅��。

對于持續(xù)虧損的原因���,達美樂中國于招股書中解釋稱���,主要由于公司將大量初始投資用以推動門店網(wǎng)絡(luò)的快速增長,而新店初期并不盈利����,需要時間提高銷售額及收回開店成本。

今年上半年���,達美樂中國實現(xiàn)營收9.09億元����,同比增長18.51%���;但公司依然沒能改變虧損現(xiàn)狀��,錄得凈虧損9547.5萬元��。

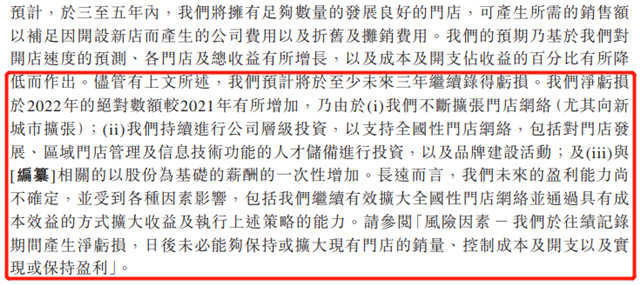

“預(yù)計將于至少未來三年繼續(xù)錄得虧損���。”達美樂中國于招股書中表示:“我們凈虧損于2022年的絕對數(shù)額會較2021年有所增加����。”

外送陷入瓶頸

成本持續(xù)上升

事實上�����,作為一家已有60余年歷史的披薩品牌���,達美樂算得上是全世界第一家開始提供外送服務(wù)的披薩店���。相比必勝客這種餐廳收入占總營收80%以上的餐飲店,達美樂幾乎70%以上收入都來自外送訂單����。

1973年,達美樂首次喊出“30分鐘必達��,否則免費”口號���。彼時這一堪比天貓超市半日達的獨特服務(wù)���,迅速令達美樂占據(jù)了全美披薩快餐市場17%的市場份額,并為其后來在西方市場打下一片江山����。

而與此形成對比的是,中國外賣服務(wù)差不多在2008年才開始出現(xiàn)�����,直至2013年美團等外賣平臺的興起�,才逐漸普遍化并形成市場。

不過時代瞬息萬變���,“30分鐘必達”的口號曾讓達美樂變成讓股東賺得盆滿缽滿的大牛股�,現(xiàn)在也令達美樂發(fā)展走向瓶頸期���,并在中國市場陷入困局���。

“國外的效率比較慢�,所以達美樂比薩的‘30分鐘必達’承諾在國外較有核心競爭力�。”中國食品產(chǎn)業(yè)分析師朱丹蓬稱:“但現(xiàn)在在國內(nèi),無論是從打車到外賣�,整體的速度都是非常快的����,所以達美樂更多要在整個產(chǎn)品創(chuàng)新和性價比上去凸顯優(yōu)勢。”

日前��,達美樂披薩(NYSE:DPZ)公布了2022年上半年業(yè)績��。數(shù)據(jù)顯示���,今年第二季度公司實現(xiàn)營收8.12億美元同比增長4.1%�;凈利潤為9236萬美元���,同比增長19.3%����。據(jù)悉這一數(shù)據(jù)低于市場分析師此前的預(yù)期�����,是該公司2012年以來的最低季度增幅。業(yè)績公布后�,達美樂股價應(yīng)聲下跌。

在公司11月22日的電話會中����,達美樂CEO Richard Allison就曾指出�,第三方外賣快遞服務(wù)公司帶來的巨大壓力,在短期內(nèi)將很難有所緩解��。隨著外賣公司越來越強大���,最終可能會威脅到公司未來的發(fā)展��。

國際市場外送服務(wù)競爭加大�,國內(nèi)市場亦是挑戰(zhàn)明顯���。

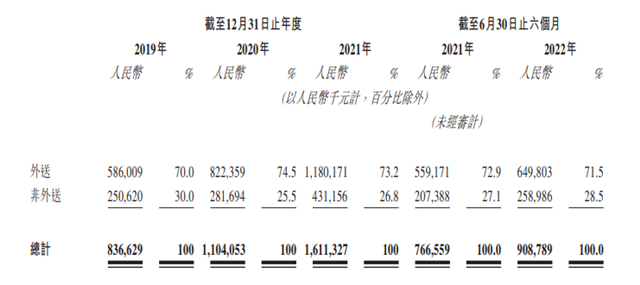

根據(jù)弗若斯特沙利文報告����,達美樂中國在外送銷售貢獻方面于業(yè)內(nèi)名列前茅����。招股書顯示���,從2019年至2022年上半年,公司來自外賣渠道的收入分別為5.86億元���、8.22億元��、11.80億元���、6.50億元,占總收入比例均超過七成����,遠高于約49%的行業(yè)平均。

不過過于強調(diào)“30分鐘必送達����,也加重了達美樂中國的運營成本。而這其中�,人工和原材料就是壓在該品牌頭上的兩座“大山”。

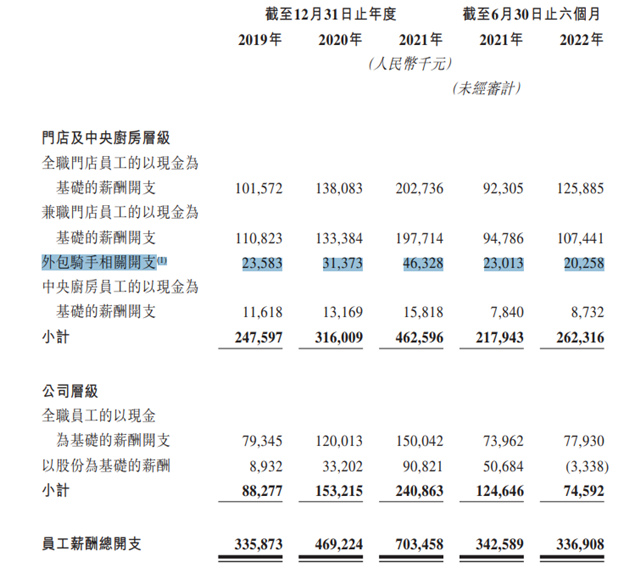

從招股書中可以看到�����,目前達美樂中國的員工薪酬一項在公司所有支出中位列第一�。

據(jù)了解����,為了完成對客戶的承諾����,達美樂中國設(shè)置了“只要未能在下單后30分鐘內(nèi)送達,就為客戶贈送一張優(yōu)惠券”的流程����。為此��,每一家達美樂門店都配備了專職外送騎手��,并通過智能訂單調(diào)度系統(tǒng)保證準時����。

截至今年上半年末,達美樂中國旗下的專職騎手數(shù)量達到6500人���。此外����,公司還有9705名兼職員工��,其中包括不少外包騎手。

數(shù)據(jù)顯示����,從2019年至2022年上半年,達美樂中國的員工薪酬開支分別為3.36億元����、4.69億元、7.03億元���、3.37億元����,分別占到公司同期總營收的40.1%���、42.5%�、43.7%����、37.1%。其中����,公司聘用外包騎手產(chǎn)生的員工薪酬開支分別為2360萬元��、3140萬元�、4630萬元及2030萬元��。

而在原材料成本上��,2019年至2022年上半年��,達美樂中國的原材料及耗材成本分別為22810萬元���、31050萬元���、42560萬元�����、24720萬元��,分別占公司同期總收益的27.3%��、28.1%����、26.4%及27.2%�����。

資料顯示��,制作達美樂披薩主要的食材包括奶酪�、小麥粉�����、雞肉���、豬肉�����、牛肉及蔬菜�。但近年來�,受非洲豬瘟及牛肉供需影響,上述食品原料的價格均有所上漲��。

值得注意的是��,與尊寶披薩這種有加盟店的品牌不同的是,達美樂中國的門店皆為自營�����。這也意味著�,每家門店的原材料基本靠上游供應(yīng)商,一旦供應(yīng)鏈中斷���,門店運營就會出現(xiàn)風(fēng)險���,與此同時也沒有加盟商可以幫忙分攤成本。

于招股書中�����,達美樂中國就曾指出過這一問題:由于疫情影響��,公司位于上海的中央廚房營運受到不利影響����,于是公司不得不將河北省三河市及廣東省東莞市的中央廚房服務(wù)范圍擴大到原本由上海中央廚房覆蓋的門店���,導(dǎo)致物流費用有所增加�����。

披薩在中國是不是一門好生意�����?

即便資產(chǎn)“負重前行”���,在招股書“成為中國第一的披薩公司”目標下�����,達美樂中國還將于2022年和2023年分別開設(shè)120家和180家門店��,同時2024年和2025年也將繼續(xù)快速開設(shè)新店����。

達美樂中國預(yù)計���,在公司2022年及2023年已開設(shè)及計劃開設(shè)的300家門店中����,將會有46%���、39%及14%分別位于中國一線�����、新一線及二線城市���。

不過朱丹蓬指出:“達美樂中國堅持自營配送�,而非使用第三方平臺�,這在一線和新一線城市可以確保30分鐘的到達率,但一旦下沉到二三線市場�,其短板就顯現(xiàn)出來,人員邊際成本會更高�����。”

實際上��,和其他東亞市場市場相比����,中國的比薩市場仍處于早期發(fā)展階段。弗若斯特沙利文報告顯示����,2021年中國每百萬人僅擁有10.9家披薩門店,而東亞市場中的日本和韓國則分別為28.1家及28.3家��。

而在發(fā)展并不成熟的市場中��,越是低線城市���,大眾對外來食品的接受程度就越不會很高���。一個現(xiàn)實問題是,目前達美樂披薩雖在北京�、上海等一線城市擁有一定知名度,但在二三線城市�����,其品牌影響力遠不及必勝客���。

此外��,在價格敏感度方面�,根植本土的尊寶披薩也比達美樂更加有下沉優(yōu)勢����。數(shù)據(jù)顯示���,目前達美樂披薩9寸均價為70元左右,12寸均價為100元左右��,而尊寶披薩同類產(chǎn)品普遍比達美樂低20元��。

朱丹蓬稱:“快速擴張的達美樂中國雖然已經(jīng)具備一定的品牌效應(yīng)和規(guī)模效應(yīng)�,但是從整個競爭的角度來說,其與必勝客���、尊寶披薩還有一定距離���,未來還會受到其他品牌以及其他品類披薩的擠壓。”

而在品牌加速擴張的過程中�,由于門店數(shù)量增多,必然會有無法管控到的食品安全事件發(fā)生��。于招股書中�����,達美樂中國也對此表示了擔憂:“未能維持門店的有效質(zhì)量監(jiān)控系統(tǒng)���,可能會對我們的業(yè)務(wù)及運營造成重大不利影響����。”

數(shù)據(jù)顯示�����,目前達美樂中國在國內(nèi)的508家門店���,其中約56%的門店位于北京及上海����,剩余門店皆在一線����、新一線及二線城市。

值得一提的是����,在經(jīng)營形式上,達美樂和必勝客有著類似的權(quán)利��,即總部特許經(jīng)營制�����。根據(jù)招股書,目前達美樂比薩的收入除了來自美國門店的業(yè)務(wù)收入���,還包括其他國際市場的特許權(quán)使用費和供應(yīng)鏈服務(wù)費等���。

作為達美樂品牌的特許經(jīng)營商之一,從2019年至2021年��,達美樂中國向總部支付的相關(guān)授權(quán)費用就分別達到3950萬元���、5070萬元��、1.15億元���。而這其中,還包含總特許經(jīng)營費�、門店特許經(jīng)營費及特許權(quán)使用費(銷售分成)。這也意味著����,達美樂中國每開一家門店,就要支付一次經(jīng)營費���,后續(xù)還要按比例進行銷售額分成�。

據(jù)了解,目前達美樂中國和達美樂簽署的協(xié)議初步期限定為10年���,而初始期限將于2027年6月1日屆滿�����。若達美樂中國符合若干條件,則可額外續(xù)期兩個10年�。

“整體來看,達美樂中國上市比較緊迫���,因為特許經(jīng)營權(quán)只剩不到五年�����,而且最近三年中國比薩市場的競爭較具殘酷性����,所以達美樂中國上市面臨的風(fēng)險較高��。”朱丹蓬稱����。

不過值得注意的是����,在許多業(yè)內(nèi)看來���,當前其實并不算餐飲品牌上市的好時機�。

今年以來��,包括鄉(xiāng)村基�����、楊國福��、綠茶中國��、撈王���、上井等多個餐飲品牌均在尋求港股上市�����,但成功登錄資本市場的寥寥無幾���。由此可見�����,在疫情反復(fù)��、經(jīng)濟下滑的大環(huán)境下���,資本市場對餐飲的投資或?qū)⒒貧w理性。

至于盈利堪憂的達美樂中國又能否沖刺ipo成功����?大公快消持續(xù)觀察���。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號