16個(gè)多月以后���,被喜茶“徹底、完全���、堅(jiān)決”放棄收購的樂樂茶��,找到了自己的歸宿�。

12月5日���,“新式茶飲第一股”奈雪的茶(2150.HK)發(fā)布公告稱��,公司連同其附屬公司�,已與投資運(yùn)營“樂樂茶”品牌的上海茶田餐飲管理有限公司(下文簡稱“上海茶田”)簽署了投資協(xié)議。

據(jù)悉���,奈雪的茶擬以總對價(jià)5.25億元����,認(rèn)購Lelecha Cayman經(jīng)擴(kuò)大后股本權(quán)益約85.08%����,進(jìn)而通過Lelecha Cayman間接持有上海茶田合共約43.64%的股本權(quán)益,以及控制上海茶田合共約43.64%投票權(quán)�。投資事項(xiàng)完成后��,奈雪的茶將成為樂樂茶第一大股東����;同時(shí),該公司預(yù)計(jì)將成為公司的聯(lián)營公司����,并將繼續(xù)維持獨(dú)立經(jīng)營。

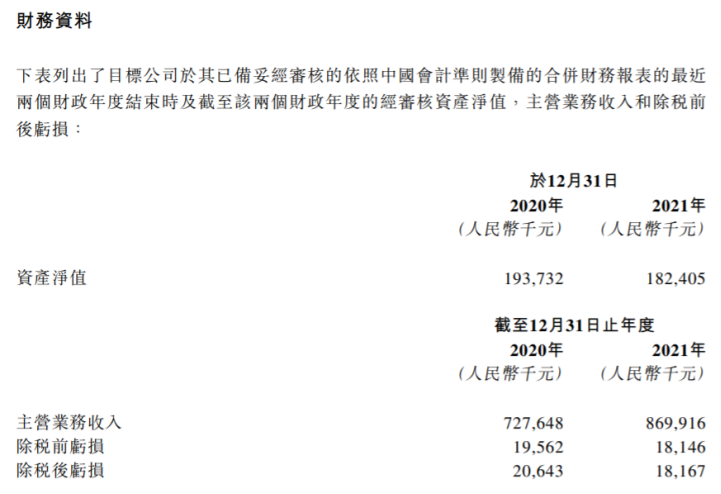

通過公告可以看到��,樂樂茶在2020年和2021年的資產(chǎn)凈值分別是1.9億�����、1.8億,主營業(yè)務(wù)收入分別是7.3億�、8.7億,除稅后虧損分別為2064.3萬元和1816.7萬元���。

面對樂樂茶并不“喜人”的業(yè)績���,奈雪為什么會選擇收購其近半股份呢?

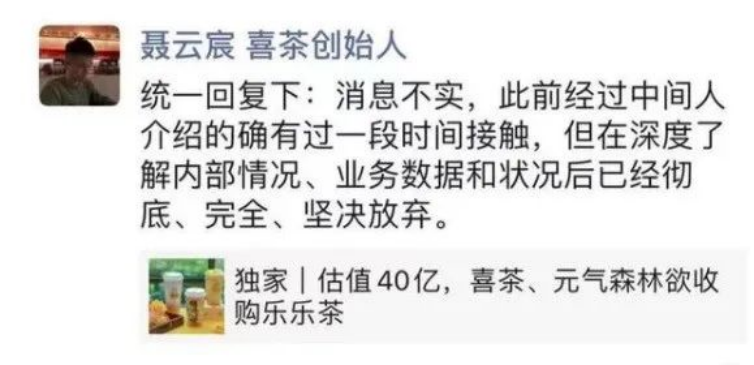

其實(shí)��,在2021年年中����,就有市場消息稱,喜茶�、元?dú)馍窒胧召彉窐凡璨⒔o出40億元估值。不過����,喜茶創(chuàng)始人聶云宸在朋友圈回復(fù),“消息不實(shí)����,此前經(jīng)過中間人介紹的確有過一段時(shí)間接觸,但在深度了解內(nèi)部情況、業(yè)務(wù)數(shù)據(jù)和狀況后已經(jīng)徹底�、完全、堅(jiān)決放棄�����。”同時(shí)�,元?dú)馍址矫嬉脖硎臼召徬⒉粚賹?shí),不予置評���。

隨后��,樂樂茶也公開回應(yīng)道:“目前經(jīng)營狀況良好�,無論是單店層面�,還是公司的整體情況都呈健康����、盈利、發(fā)展的狀態(tài)���。我們堅(jiān)持獨(dú)立發(fā)展��,并無被收購計(jì)劃��,相信只要我們把分內(nèi)事做好��,不辜負(fù)消費(fèi)者的信賴�,在未來一定會穩(wěn)健的、上升式的����、規(guī)模化的發(fā)展�����。”

不過����,縱觀市場有關(guān)樂樂茶估值情況來看,2019年樂樂茶在《晚點(diǎn)LatePost》中表示����,在獲得2019年10月份1.75億元融資后,公司估值約為17.1億元�����。而以此次奈雪花費(fèi)5.25億元購入43.64%股份計(jì)算�,樂樂茶估值約為12.03億元��,相較于2019年的17.1億元下降了29.65%����。

盡管奈雪的茶拿出了5億多�����,通過財(cái)報(bào)可以看到�����,2018年-2021年奈雪的茶收入分別為10.87億元�、25.02億元、30.57億元����、42.97億元;而經(jīng)調(diào)整凈利潤數(shù)據(jù)分別為-5660萬元��、1170萬元����、1660萬元�、-1.45億元�����。值得注意的是���,在四年時(shí)間奈雪唯一盈利的2020年,公司曾拿到了1788萬元政府補(bǔ)助����。

截至2022年6月30日,公司收入同比下降3.8%至20.45億元��,經(jīng)調(diào)整凈虧損進(jìn)一步擴(kuò)大�����,由2021年上半年的凈虧損4820萬元增至虧損2.49億元���。

為了止損�,奈雪選則“降本”�。自2021年起,奈雪的茶將PRO店作為門店擴(kuò)張的主力�����。相較標(biāo)準(zhǔn)門店,PRO店有著“投入較低��、體量更輕”的特點(diǎn)��。同時(shí)奈雪在財(cái)報(bào)中也表示��,公司計(jì)劃在2021���、2022年新開門店中�����,將PRO店占比提升至70%�。

截至2021年12月31日����,奈雪的茶共開門店817家,相較于2020年凈增門店數(shù)326家����,其中371家為PRO店型。截至2022年6月30日���,集團(tuán)在85個(gè)城市擁有904間奈雪的茶茶飲店���,上半年凈新增門店87間。截至2022年9月30日����,奈雪的茶已經(jīng)經(jīng)營973家茶飲店。前三季度凈新增的門店數(shù)為156家���。

在11月16日咖門2022萬有飲力年度大會上�,奈雪的茶創(chuàng)始人彭心表示�,這個(gè)月奈雪的茶會迎來第1000家直營店。屆時(shí)奈雪的茶將成為直營模式下首個(gè)門店破千的茶飲品牌�����。

同時(shí)�,奈雪的茶各項(xiàng)成本在上漲,財(cái)報(bào)顯示�����,上半年奈雪人工成本達(dá)7.11億元�����,占收入比約為34.8%,去年同期為6.70億元占比為31.5%�����;材料成本為6.48億元��,占比從去年的31.5%增長至31.7%����;房租方面,使用權(quán)資產(chǎn)折舊和其他租金及相關(guān)開支為約3.23億元��,收入占比為15.8%�����,而去年同期為2.96億元��,占比為13.9%��。

不過�����,在“奈雪第1000家直營店開業(yè)”消息發(fā)出前,中國新茶飲賽道迎來了截至2022年12月7日最大的一筆交易——奈雪收購樂樂茶43.64股份���。

針對此次投資,奈雪的茶方面表示�,樂樂茶作為現(xiàn)制茶飲行業(yè)頭部企業(yè)之一,在華東區(qū)域有較好的品牌實(shí)力和消費(fèi)者認(rèn)知����,此次事件不僅能優(yōu)化行業(yè)競爭環(huán)境,還能降低奈雪的茶未來門店拓展���、運(yùn)營等方面的成本��。同時(shí)���,奈雪的茶同樣能夠?qū)㈤T店拓展、供應(yīng)鏈����、數(shù)字化與自動(dòng)化、內(nèi)部管理等方面的優(yōu)勢賦能樂樂茶�,幫助樂樂茶進(jìn)一步取得增長。

但在中國食品產(chǎn)業(yè)分析師朱丹蓬看來��,整個(gè)茶飲目前進(jìn)入了一個(gè)“強(qiáng)者更強(qiáng)、弱者更弱”的節(jié)點(diǎn)���,對奈雪和樂樂茶的結(jié)盟表示不看好�����。從行業(yè)背景來看�����,此次聯(lián)盟并沒有太多的這個(gè)亮點(diǎn)�����,更像是“同病相憐”�。至于收購樂樂茶�����,奈雪的茶不過是想借此擴(kuò)大規(guī)模���,在日后的運(yùn)營中��,樂樂茶也只是一個(gè)拖油瓶而已�����。

從二級市場反饋來看���,截至12月6日���,奈雪的茶收盤價(jià)報(bào)7.55港元/股��,其中盤中一度升至8.49港元�,創(chuàng)下了自1月中旬以來最高股價(jià)。但在12月7日�����,奈雪股價(jià)跌5.43%����,收盤報(bào)7.14港元。

反觀被收購對象���,在奈雪的茶大舉擴(kuò)張時(shí)�����,樂樂茶在不斷關(guān)閉門店�����。今年2月23日����,樂樂茶在官方微博宣布,當(dāng)日為廣州領(lǐng)展店的最后一天營業(yè)���,2月24日將正式閉店���。此外,樂樂茶北京門店數(shù)也由11家收縮至7家����,甚至直接退出了西安、重慶市場���。

盡管如此�����,仍有不少業(yè)內(nèi)人士認(rèn)為���,奈雪的茶之所以做出這筆投資����,主要是看重樂樂茶在華東區(qū)的商業(yè)價(jià)值�����。

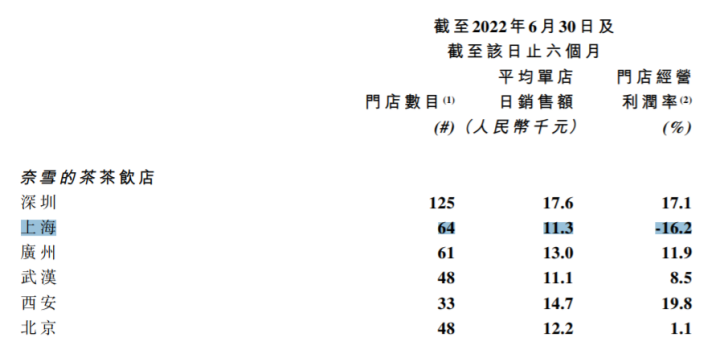

公開數(shù)據(jù)顯示�,樂樂茶在全國范圍內(nèi)共有百余家門店,其中上海地區(qū)擁有近60家���。反觀奈雪的茶,截至2022年6月30日�,公司在上海的茶飲店共有64家,僅次于深圳門的124家店數(shù)���。但在深圳���、上海、廣州��、武漢���、西安�����、北京6個(gè)城市中���,上海門店經(jīng)營利潤率是唯一一個(gè)負(fù)數(shù)�,為-16.2%���。在2021年�,上海地區(qū)門店經(jīng)營率以11.6%的成績拿下倒數(shù)第二���。

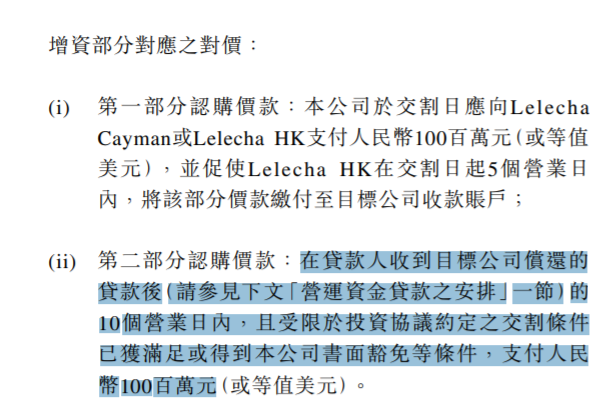

不過���,面對比上半年凈利潤高出8億元的收購費(fèi),奈雪的茶“留了一手”����。公告顯示,此次奈雪支付的總隊(duì)加5.25億元中����,3.25億元用于老股轉(zhuǎn)讓�,2億元用于增資���。其中����,用于增資部分的2億元中有1億元附加了“約定條件”��。公告顯示��,“在貸款人收到上海茶田償還的貸款后的10個(gè)營業(yè)日內(nèi)�����,且受限于投資協(xié)議約定之交割條件已獲滿足或得到公司書面豁免等條件����,支付人民幣1億元”��。

對于運(yùn)營資金貸款��,奈雪的茶也已公告中明確����,且受限于投資協(xié)議約定之交割條件已獲滿足或得到本公司書面豁免等條件�,支付人民幣100百萬元”����。“為了增強(qiáng)目標(biāo)公司的短期流動(dòng)性,奈雪同意將根據(jù)目標(biāo)公司的資金需求��,分期提供總額不超過人民幣8000萬元的貸款�����。”換句話說�����,樂樂茶要得到奈雪1億元的認(rèn)購價(jià)款����,需要在奈雪處借上限為8000萬元的貸款,且在該筆貸款償還后���,樂樂茶才能得到這1億元����。

除了樂樂茶�����,奈雪今年還曾投資過新茶飲品牌茶乙己、咖啡品牌澳咖AOKKA��、烘焙品牌“鶴所”和咖啡連鎖品牌“怪物困了”等新興品牌��。不過����,無論是規(guī)模擴(kuò)張、還是投資其他品牌��,奈雪能否找到利潤增長空間仍未可知����。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號