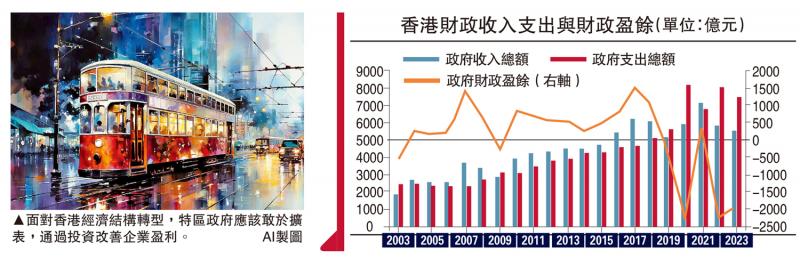

圖:面對(duì)香港經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型��,特區(qū)政府應(yīng)該敢于擴(kuò)表,通過(guò)投資改善企業(yè)盈利���。\AI制圖

若不計(jì)發(fā)債收入,香港已連續(xù)5年錄得財(cái)赤�。社會(huì)上次經(jīng)歷如此漫長(zhǎng)的經(jīng)濟(jì)低潮,還要追溯至2000/01年度至2004/05年度��。彼時(shí)亞洲金融風(fēng)暴疊加SARS(沙士)疫情沖擊���,財(cái)政同樣連續(xù)5年“入不敷出”,特區(qū)政府開(kāi)出的“減支加稅”藥方���,在民間引發(fā)不少爭(zhēng)議���。

真正幫助香港走出泥潭的,其實(shí)是與內(nèi)地經(jīng)濟(jì)的加速融合�����。隨著2003年兩地簽署CEPA(內(nèi)地與香港關(guān)于建立更緊密經(jīng)貿(mào)關(guān)系的安排)及自由行的推出����,本港營(yíng)商環(huán)境逐步回暖,其后中資企業(yè)批量赴港上市���,穩(wěn)固了全球金融中心地位�。香港隨之也迎來(lái)一段經(jīng)濟(jì)景氣周期,特區(qū)政府連續(xù)多年錄得財(cái)政盈余�����。

香港在經(jīng)濟(jì)層面與內(nèi)地融合����,在金融層面與美元掛鉤。如同參加“三人四足”競(jìng)賽�,左腿連著博爾特、右腿綁定加特林�,可說(shuō)是標(biāo)準(zhǔn)的“躺贏”。其間雖然遭遇2008年次貸危機(jī)爆發(fā)�����,但鑒于聯(lián)儲(chǔ)局啟動(dòng)量寬����、中央政府推出4萬(wàn)億投資計(jì)劃,中美財(cái)策幣策相向而行����,香港經(jīng)濟(jì)很快出現(xiàn)反彈����。

外部環(huán)境時(shí)過(guò)境遷

然而�,當(dāng)前外部環(huán)境出現(xiàn)巨大轉(zhuǎn)變。全球化轉(zhuǎn)向全球分化����,中美競(jìng)爭(zhēng)博弈加劇,兩國(guó)經(jīng)濟(jì)不再同頻共振�����,貨幣政策更是一度背離——美國(guó)加息抗通脹���、中國(guó)內(nèi)地降息抑通縮,這也致使香港近年來(lái)面對(duì)著“高利率����、弱通脹”的局面。

香港正進(jìn)入一個(gè)不同于以往的新周期�,經(jīng)濟(jì)運(yùn)行呈現(xiàn)出“割裂”的景象。硬幣的一面是����,港人北上消費(fèi)蔚然成風(fēng)�����,本土旅游零售行業(yè)備受沖擊����;樓價(jià)自2021年高位累挫三成���,即便辣招全撤仍未挽回頹勢(shì)�。這是弱通脹下港匯高估的拖累��。硬幣的另一面是����,香港銀行存款高增長(zhǎng),家辦資管行業(yè)蓬勃發(fā)展���;新一期《全球金融中心指數(shù)報(bào)告》��,香港反超新加坡重返前三甲�����。這是高利率下資金湧港的提振�。

在此背景下,特區(qū)政府的財(cái)政目標(biāo)�����,不應(yīng)再追求短期的收支平衡����,而是著眼于長(zhǎng)期的可持續(xù)性發(fā)展。須強(qiáng)調(diào)的是����,筆者并非反對(duì)現(xiàn)行的“資源效率優(yōu)化計(jì)劃”,但要認(rèn)識(shí)到這是一個(gè)系統(tǒng)性工程���,實(shí)際操作需要慎重�,亦不能指望快速見(jiàn)效����。

更重要的是���,在社會(huì)投資需求疲弱期�,特區(qū)政府貿(mào)然削減支出很可能會(huì)導(dǎo)致企業(yè)與居民的收入下滑,進(jìn)而引發(fā)稅收進(jìn)一步縮水���,最終形成負(fù)反饋循環(huán)�。特別是眼下香港經(jīng)濟(jì)面臨結(jié)構(gòu)轉(zhuǎn)型�,多項(xiàng)大型基建即將落地,特區(qū)政府應(yīng)該敢于擴(kuò)表���,通過(guò)投資改善企業(yè)盈利��,方能遏制住財(cái)政螺旋下降的趨勢(shì)����。

我們看到在最新一份《財(cái)政預(yù)算案》中����,特區(qū)政府提出2024/25年度發(fā)債1200億港元;并擬在未來(lái)5年中�����,每年發(fā)債約950億至1350億元��。按照計(jì)劃����,發(fā)債資金將全部用于投資北部都會(huì)區(qū)���、洪水橋廈村新發(fā)展區(qū)、交通基建等基礎(chǔ)設(shè)施項(xiàng)目建設(shè)�����。這些都是香港發(fā)展的長(zhǎng)遠(yuǎn)布局�����,值得財(cái)政持續(xù)投入�����。

減息周期提供便宜資金

至于外界擔(dān)心香港財(cái)政赤字?jǐn)U大����,未來(lái)會(huì)墜入借債度日的窘境。事實(shí)上�����,若能把握住本輪美聯(lián)儲(chǔ)降息的窗口期���,利用低息債替換高息債�,反而會(huì)降低特區(qū)政府借債成本��。只要投資回報(bào)能夠覆蓋借債成本�����,債務(wù)所產(chǎn)生的現(xiàn)金流足以支撐利息償還�,借債就具備可持續(xù)性。當(dāng)然�,只要是投資就會(huì)產(chǎn)生風(fēng)險(xiǎn),但財(cái)政紀(jì)律的體現(xiàn)更在于嚴(yán)格的問(wèn)責(zé)制度��,以及完善的管理制度���。

香港不介意成為“舊周期”之遺址�,但關(guān)鍵要在“新周期”中找準(zhǔn)定位�����,社會(huì)對(duì)于財(cái)赤常態(tài)也應(yīng)淡然處之�����。香港經(jīng)濟(jì)的關(guān)鍵在于培養(yǎng)新的增長(zhǎng)動(dòng)能,這考驗(yàn)的是香港特區(qū)政府的勇氣與決心�����。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)